こんにちは、モリタです。

突然ですが、このページを開いたエンジニアの皆さん「貯蓄の目標」をお持ちでしょうか?

貯蓄の目標に向けて資産運用していますでしょうか?

もし何もしてないとしたら、この記事を最後まで読んでみてください。

新しいトレンドが次々と登場するIT業界で、ごく普通のエンジニアで定年まで働けると思っている人は少ないと思います。

エンジニアをリタイアする年齢、リタイア後に必要なお金、子どもの学費など、ライフイベントを計画的に見据えて具体的にゴールを決めていくことが大切です。

将来に向けて大切なことは、目標を作ること、家計を正確に把握すること、無理なく固定費を削ること、の3点です。

Table of Contents

エンジニアに投資の目標が必要な理由

エンジニアになぜ計画的な貯蓄が必要になるのでしょうか。

まず、背景から考えてみましょう。

エンジニア35歳定年説

IT業界には昔から「エンジニア35歳定年説」という考え方があります。

この言葉はキャッチーなので一時期流行りましたが、現代では既に信憑性のない言葉なので35歳という年齢自体を気にする必要はありません。

35歳以上で活躍しているエンジニアは世の中にたくさんいますし、逆に35歳以下で全然通用していないエンジニアもいます。

ただ、年齢と共に役割が変わることは多々あります。

40歳以上で活躍しているエンジニアの多くは、第一線でバリバリ手を動かすというよりは、管理職になったり、経験で培ったナレッジで周囲を生かすポジションになっている人が多いです。

逆に、24時間体制の運用保守の一員であったり、データセンターで過酷な構築作業をするエンジニアを続けることは体力的に難しくなることでしょう。

40歳を過ぎると、20代や30代の若い時に比べて体力だけでなく集中力も衰え始めます。

皆さんは、例えば人命に関わる重要システムの変更作業を何歳までやれると思いますか?

エンジニアの管理職ポストが減っている?!

40歳を過ぎた頃から第一線でバリバリ手を動かすエンジニアの数は相対的に減ってきますが、全ての人が管理職になったりアナリストになれるわけではありません。

近年のIT企業は平均年齢が上昇しています。

これはIT企業に限らず日本という国全体が高齢化していることにも関係していますが、多数の正社員を抱えている大企業では新卒や若手の正社員採用を渋っている傾向にあります。

日本の社会構造の問題ですが、一度正社員として雇用すると会社の都合で社員の首を切ることが難しいので、確信を持てる人財でない限り採用を渋ってしまうことは仕方のないことです。

そんな影響もあり、昔は30代半ばでマネージャーになるエンジニアが多かったですが、今はポジションが空いておらず45歳以上でも一般社員として働くエンジニアがたくさんいます。

これは珍しいことでもなんでもなく、大手SIerの平均年齢がいまや40歳を超えてきているのです。

先ほども書いた通り、40歳や50歳を過ぎてから重要システムの構築や変更作業をやるのは本当に大変なことだと思います。

早期退職や事実上のリストラをする企業が増えている

雇用の流動性を上げて若手のエンジニアを採用することが、IT企業にとって合理的な手段であることは周知の事実です。

最近では早期退職制度を導入して40歳以上の社員に転職や引退を促す企業が増えてきました。

大手ITメーカーの富士通やNECは、積極的に早期退職制度を導入しています。

早期退職を断ると、実質的にリストラ部屋と呼ばれる部署に飛ばされたという話も本当にあるようです。

この流れは止められないでしょう。

役職定年がある

エンジニアとして仮にうまく出世して管理職になれたとしても、役職定年制度で再び現場職に戻される可能性があります。

50歳で役職定年になり、若手と同じように現場へ回されるといったこともよくある話です。

このような背景から、エンジニアとしてなかなかモチベーションを保つのが難しいのではないでしょうか。

エンジニアを続けたくても、平凡なエンジニアでは続けられない時代がもうきているのです。

結論:エンジニアを続けられなくなることも考えて資産形成をしておく

仕事を続けたくても続けられない時代背景において、誰にでもすぐ実行できる解決策は2つあります。

エンジニアの解決策

- 経験とスキルで若手に負けない突き抜けたエンジニアになる

- 資産形成をしていつ引退しても大丈夫な状態になる

1つ目はエンジニアとしてキャリアアップを続け、スキルと経験で若手を圧倒する存在になる道です。

例えば外資メーカーのプリセールスや、セキュリティの業界で一線級の活躍をしているエンジニアは、百戦錬磨の経験を積んだ40歳オーバーの方が多数派です。

2つ目は資産形成をしてエンジニアとして働き続けられなくなったとしても経済的に大丈夫な状態にしておくことです。

これのメリットは、結果的にエンジニア以外の新しい道へチャレンジできる状態にもなれることです。

40歳や50歳を過ぎて新しいことを始めるのは大変な気もするかもしれませんが、人生100年時代ということを考えるとまだ折り返し地点にも立っていません(笑)

40歳や50歳を過ぎても新しいことにチャレンジできるなんて素晴らしいことではないでしょうか。

この2つの解決策は両方チャレンジすればいいのです。

エンジニアのキャリアアップについては別の記事でもまとめていますので、本日は資産形成についてみていきましょう。

貯蓄と投資の目標を決める

エンジニアとして資産形成が大切なことを確認したところで、次に貯蓄と投資の目標を決めるためのプロセスをみていきましょう。

目標の前に、全ては家計を把握することから始まる

資産形成における最初の一歩は、まず自分の家計を性格に把握することから始まります。

目標を立てる上で、生活に本当に必要なものと贅沢品を棚卸しすることも大事です。

下記にある4つの分類に分けて書き出してみてください。

| 種別 | 説明 | 例 |

| 基礎生活費(月間予算) | 生きていく上で絶対必要な生活費 | 家のローン、家賃、水道光熱費、食費、日用品、子どもの学費・塾・保育料、ペットのエサ |

| 基礎生活費(年間予算) | 毎月の出費ではないが最低限必要な生活費 | 家具、家電、医療費、必要な保険、最低限の洋服代 |

| ゆとり費(月間予算) | 毎月支払いが必要な贅沢費 | 車関係(ローン、燃料、駐車場、保険など)、ネットのサブスクリプション、交際費、趣味費、美容院代、必要以上の保険料 |

| ゆとり費(年間予算) | 豊かさを感じるもの | 旅行、プレゼント、贅沢な服飾品(服・カバン・アクセサリーなど)、結婚式の参列 |

注意点は、人によって価値観が変わることです。

たとえば、洋服についても「必要最低限の洋服」と「贅沢な服飾品(服・カバン・アクセサリー)」で明確に分ける必要があります。

わが家は3人家族ですが、月間の支出にならすと合計32万円(年間380万円)が必要なことがわかりました。

具体的な項目の参考になると思いますので、お時間のあるときに関連記事にあるわが家の家計も参考にしていただいた上で、みなさんも是非一度必要な支出を算出してみてください。

▶︎▶︎▶︎関連カテゴリ:モリタ家の家計簿公開!!

ライフイベントから引退する年齢を仮で設定してみる

ライフイベントにおける一時的な出費にも備えて、余裕のある資産を形成していかなければなりません。

代表的な以下のライフイベントにおけるご自身の年齢も大体でいいので把握して備えておきましょう。

主なライフプランにかかる費用の目安

- 就職活動費:約14万円

- 結婚費用:約467万円

- 出産費用:約51万円

- 教育資金(私立の中学校・大学・大学院など):約1,049万円

- 住宅購入費:約4,350万円

- 老後の生活費:約26万円

- 介護費用:約17万円

出典:日本FP協会「主なライフプランにかかる費用の目安」

これらの人生におけるイベントを念頭に入れておけば、50歳までは月間いくら必要、60歳を過ぎたら月間いくら必要といった具合で具体的に必要なお金が見えてくると思います。

ただし、これは完璧に予測できるわけではありませんので目安程度で考えておけば問題ありません。

子どもが医学部に行って想定以上に学費が必要になる可能性もありますし、自分が明日大きな怪我をして働けなくなるかもしれませんし、未来のことは誰にもわかりません。

貯蓄の目標額を決める

老後は、公的年金+確定拠出年金+貯蓄などで生活費を賄うことになります。

少し前に麻生財務大臣の発言から「老後2,000万円問題」が話題になりました。

「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。」

金融審議会 市場ワーキンググループ報告書

この2000万円という金額はあくまで一例です。金額は目安程度に考え、ご自身の家計に当てはめて考えてみましょう。

家計を把握してライフイベントを計算すれば、何歳時点でいくら貯蓄があれば引退が可能か見えてくるはずです。

私の家庭の場合、55歳で1億円を貯めればフルリタイアが可能ということがわかりました。

現在の経済的自由度のレベルを把握する

次に経済的自由度にはレベルがあるということを把握しておきましょう。

今回はエンジニアのみなさま向けに書いているので、レベル1以上に当てはまると思います。

| レベル | 状態 | 説明 |

| 0 | 依存 |

|

| 1 | 最低限の自立 |

|

| 2 | 経済的自立 |

|

| 3 | セミリタイア |

|

| 4 | フルリタイア |

|

| 5 | 経済的自由 |

|

未来のために資産形成をするためには、レベル2の状態になっていなければなりません。

仮に現状レベル1以下の水準であれば、今すぐ転職などで年収アップを目指すことを強くオススメします。

投資シュミレーターで必要な投資額を算出する

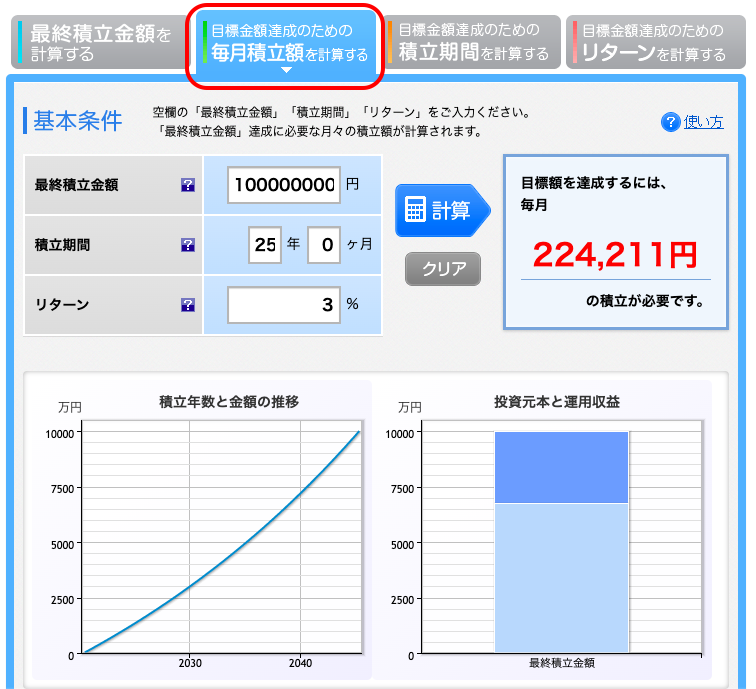

まずはざっくりでいいので貯蓄金額の目標が決まったら、次に資産形成に必要な投資額をシュミレーションしてみましょう。

毎月の投資額は楽天証券のシュミレーター調べることができます。

目標に対する必要な投資額は、下記のスクリーンショット にある通り「目標金額達成のための毎月積立楽を計算する」のメニューから確認することができます。

目安としては、年利3%程度で計算しておくことをおすすめします。

アメリカのS&P500の1973年から2018年までの年間平均利回りは7.1%ですが、今後はもう少し低くなる可能性がありますので大体3%くらいにしておきましょう。

3%でも複利のマジックがききますので、長期積立をすれば銀行貯金と比べ資産が大きく育つことになります。

上記は私の目標です。

30歳から投資を始めましたが、一応目標は55歳で1億円の資産形成をしてフルリタイアが可能となることとして計算しています。

貯蓄が1億円あればわが家の生活費ならフルリタイアすることが十分に可能です。

その上で計算したところ、毎月の必要な積立額は22万4,211円ということがわかります。

実際に共働きのわが家は、私と妻で毎月25万円くらいの投資をしていますので、利回りが3%を多少下回ってもセミリタイアが可能になる計算となっています。

貯蓄が勝手に貯まる家計を作る【具体的施作】

お金は血液みたいなもので、健康に循環していることが大切です。必死に節約してお金を捻出するというよりは、できるだけストレスの少ない生活を送りつつも「勝手にお金が溜まっていく家計」になることが望ましいです。

家計を把握する

繰り返しとなりますが、まず最初の一歩は家計を把握することから始まります。

家計のキャッシュフローが把握できていなければ、現状が把握できませんし、目標を立てることもできません。

おすすめはマネーフォワードMeなどの自動家計簿アプリを使うことです。

キャッシュフローが把握できればいいだけなので、マネーフォワードMeは無料版で全然問題ありません。

クレジットカードやSuicaといった電子マネーを使うことにより、すべて自動で入力してくれるので面倒な家計簿入力も不要です。

証券口座に紐づければ投資の成績も一覧でみれてとても便利です。

固定費の削減をする

家計には固定費と変動費がありますが、効果がずっと続く固定費から見直していきましょう。

代表的な固定費の見直しポイントは下記の通りです。

固定費見直しのポイント

- マイホームではなく賃貸にする

- 住居費は手取りの30%以内にする(可能なら20%)

- 車を手放す

- がん保険や傷害保険など不要な保険の解約(見直し)

- キャリアスマホを格安SIMに変更

- 不要なサブスクリプションサービスの見直し

- 電気・ガスの契約見直し

- 酒を減らす・タバコをやめる

コツとしてはカットしても苦にならない固定費の見直しから取り組むことです。

キャリアスマホを格安SIMにしても生活の質が落ちるわけではありません。

逆に、電気をこまめに消すという努力は、労力の割にあまり固定費削減に寄与しません。(エコの観点では大事なことです)

それなら既存の電力会社ではなく、電力自由化で新規参入した電力事業者に変えてしまう方が楽に節約ができます。

投資やふるさと納税で節税する

投資の利益は20%の課税がかせられます。

ドルコスト平均法で積立投資を続けていると、だんだん運用金額が大きくなり課税の負担が重くなってきます。

投資をする上で税制優遇を受けることは必須です。

税制優遇を利用する

- ふるさと納税

- NISA・つみたてNISA

- 確定拠出年金・iDeCo

車を保有しない・持っていたら手放す

今の生活に車が本当に必要でしょうか?

便利だけどなくても生活が可能ということであれば、間違いなく車は贅沢品です。

普通乗用車の毎年の維持費は50万円〜なので、毎週1万円タクシーに乗る金額と変わりません。

それくらい車の維持費は高いのです。

多少不便に感じるかもしれませんが、レンタカー、シェアカー、タクシーを利用した方がお金の面では効率がいいです。

もし交通の便が悪くてどうしても車がなくてはならない場合は、中古車やリセールバリューの高い車にしましょう。

投資する【オススメはインデックスファンドへの積立投資】

さきほどご紹介した楽天証券のシュミレーターで必要な投資額を算出したら実際に投資を始めてみましょう。

ネット銀行でつみたてNISA口座を開設して、アメリカのインデックスファンド(投資信託)を定期購入する手法が最も効率的です。

他にも投資手法はありますので、興味のある方はインデックスファンドにプラスして余剰資金から購入してみてください。

私はアメリカのIT企業の個別株を購入しています。

※投資は元本割れリスクがありますので最終決定は自己責任でお願いします

パロアルトネットワークス(Paloalto networks)とはパロアルトネットワークス(Paloalto networks)の会社概要PaloAlto Networks Inc.(略称PANまたはPANW)は、2005年にカリフ[…]

こんにちは、モリタです。「これから株を買うなら日本よりも海外の企業だ、でも海外の会社のことなんて全然わからない」という方向けに海外企業の分析コーナを作りたいと思います。基本的には世界をリードするアメリカや中国株で、楽天証券や[…]

目標を決める

もう一度さきほどご紹介した経済自由度のレベルをを確認しましょう。

レベル3もしくはレベル4を達成できるのは何歳くらいになりそうでしょうか?

具体的なゴールを定めることにより、「貯蓄を増やすぞ」というさらなるやる気につながります。

| レベル | 状態 | 説明 |

| 0 | 依存 |

|

| 1 | 最低限の自立 |

|

| 2 | 経済的自立 |

|

| 3 | セミリタイア |

|

| 4 | フルリタイア |

|

| 5 | 経済的自由 |

|

【まずは年収アップを目指そう】

本日はお金について、「家計を改善してお金を貯める」ことと、「投資でお金を増やす」ことについてお話ししました。

貯める力も増やす力もとても大事なんですが、何より一番劇的な改善ができる方法は、収入を上げることです。

エンジニアとして市場価値を意識してキャリアアップしていけば収入も比例して上がってきますので、まずはスキルと経験を身につけて収入アップを目指していきましょう。

本日もありがとうございました。